Khi tìm hiểu một dự án đô thị quy mô lớn như Charmora City Nha Trang, bên cạnh giá bán, phương thức thanh toán và cấu trúc chiết khấu là yếu tố tác động trực tiếp đến dòng tiền, giá mua thực và quyết định xuống tiền của người mua.

👉 Tổng quan Charmora City Nha Trang – quy mô, vị trí và định hướng phát triển

Trên thị trường, Charmora City thường được nhắc đến với nhiều cụm từ như: 25% ban đầu – vay 70% – thanh toán sớm – chiết khấu 12,5% – 16,5% – khách hàng thân thiết. Nếu không phân biệt rõ tiến độ thanh toán trong hợp đồng và các chính sách chiết khấu theo phương thức thanh toán, người mua rất dễ hiểu nhầm.

Bài viết này tổng hợp toàn bộ phương thức thanh toán & chiết khấu Charmora City, phân tích theo góc nhìn trung lập – thực tế, giúp người quan tâm hiểu đúng trước khi quyết định.

1. Phương thức thanh toán tiêu chuẩn theo Hợp đồng mua bán (HĐMB)

Theo phương án tiêu chuẩn, khách hàng thanh toán theo tiến độ xây dựng thực tế của dự án, được quy định rõ trong Hợp đồng mua bán.

Tiến độ thanh toán dự kiến

- Đợt đầu khi ký HĐMB: 25% giá trị sản phẩm. Đây là mốc thanh toán bắt buộc và là tỷ lệ chuẩn để đủ điều kiện vay ngân hàng nếu khách có nhu cầu.

- Các đợt tiếp theo: Thanh toán theo các mốc thi công, được chia nhỏ theo tiến độ xây dựng.

- Khi bàn giao nhà: Thanh toán phần còn lại theo hợp đồng. Thu một lần khi bàn giao, áp dụng trọn đời công trình, không phải ưu đãi ngắn hạn.

⚠️ Lưu ý quan trọng: Kinh phí bảo trì (KPBT) được áp dụng theo từng loại hình sản phẩm tại Charmora City.

- Sản phẩm cao tầng (căn hộ): KPBT 2%, thu một lần khi bàn giao, áp dụng trọn đời công trình.

- Sản phẩm thấp tầng (nhà phố, shophouse, biệt thự): KPBT 0,5%, áp dụng trọn đời.

2. Vì sao có thông tin “chỉ cần đóng 20%”?

Trong giai đoạn truyền thông ban đầu, thị trường đôi khi xuất hiện cách nói “chỉ cần đóng khoảng 20%”.

Thực tế cần hiểu đúng:

- Không có chính sách ký HĐMB chỉ đóng 20%.

- Một số thời điểm cho phép giãn dòng tiền ban đầu.

- Khoản còn lại vẫn phải bổ sung đủ để đạt mốc 25% trước hoặc tại thời điểm ký HĐMB.

👉 Lưu ý: Khi bước vào hợp đồng chính thức, tổng thanh toán ban đầu luôn quy về đúng 25% theo quy định.

3. Chính sách vay ngân hàng – Hỗ trợ giãn áp lực dòng tiền

Charmora City triển khai chính sách hỗ trợ vay ngân hàng cho người mua có nhu cầu sử dụng đòn bẩy tài chính.

Nội dung chính:

- Tỷ lệ vay: lên đến 70% giá trị sản phẩm.

- Khách hàng cần chuẩn bị: 25% vốn tự có.

- Hỗ trợ lãi suất (HTLS): lên đến 24 tháng (áp dụng theo từng giai đoạn bán hàng).

👉 Lưu ý quan trọng: Người mua cần tính toán kỹ dòng tiền dài hạn, đặc biệt là giai đoạn sau khi kết thúc hỗ trợ lãi suất, thay vì chỉ nhìn chi phí trong thời gian đầu.

4. Cấu trúc chiết khấu tại Charmora City – cần hiểu đúng bản chất

Tại Charmora City, chiết khấu không áp dụng một mức chung, mà được chia theo từng phương thức thanh toán cụ thể, đúng cấu trúc trong bảng chính sách bán hàng.

Các nhóm chiết khấu chính gồm:

- Không vay ngân hàng

- Có vay ngân hàng

- Thanh toán sớm theo các mốc 50% – 70% – 95%

- Khách hàng thân thiết

👉 Vì vậy, hai khách mua cùng một sản phẩm có thể có giá mua thực khác nhau, tùy phương án thanh toán lựa chọn.

5. Chiết khấu theo từng phương thức thanh toán

Ngoài thanh toán theo tiến độ, Charmora City còn có phương án thanh toán một lần (All-in-one), áp dụng cho nhóm khách hàng có năng lực tài chính mạnh.

5.1. Phương án không vay ngân hàng

-

Mức chiết khấu 2% trên giá trị sản phẩm: Phù hợp với khách có tài chính chủ động, muốn giảm giá mua trực tiếp và không phát sinh chi phí lãi vay.

Lưu ý:

- Áp dụng cho khách hàng không sử dụng vay ngân hàng

- Không áp dụng đồng thời với chính sách vay

5.2. Phương án có vay ngân hàng

Không áp dụng chiết khấu 2% không vay, chỉ phù hợp người mua ở thực hoặc nhà đầu tư trung – dài hạn.

Được hỗ trợ:

-

Vay lên đến 70%

-

Hỗ trợ lãi suất (HTLS) lên đến 24 tháng (Theo từng giai đoạn)

Phương án này đánh đổi chiết khấu lấy giãn dòng tiền, phù hợp người mua ở thực và nhà đầu tư trung – dài hạn.

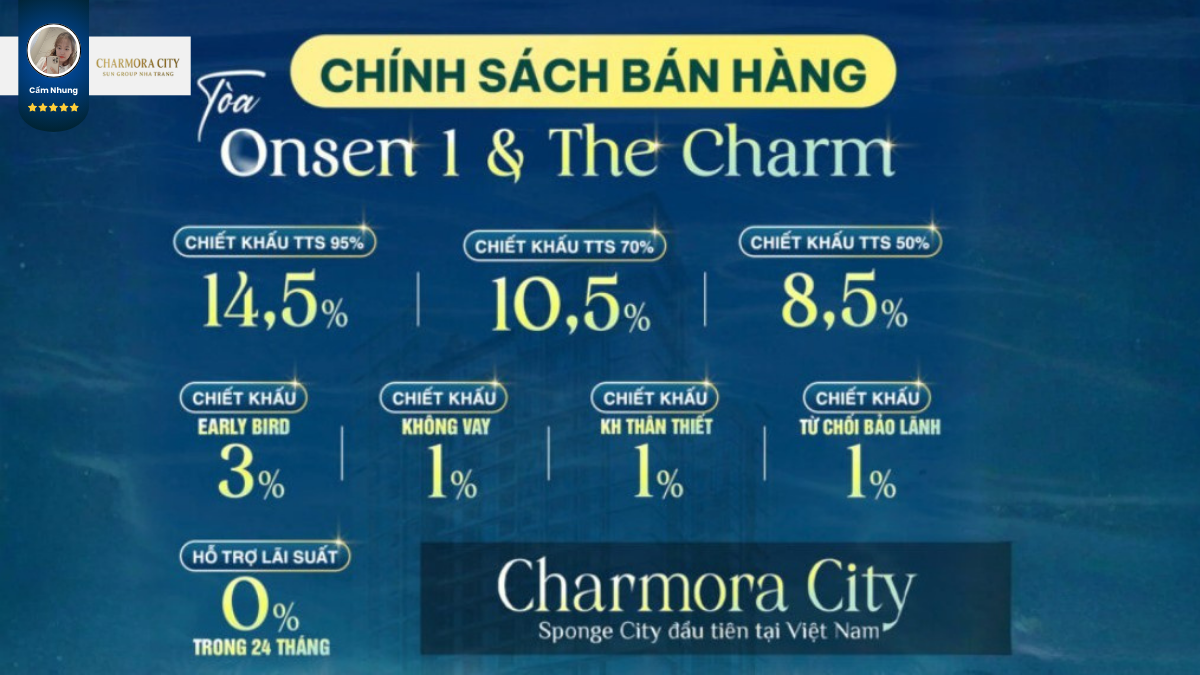

5.3. Thanh toán sớm theo tỷ lệ TTS

Đây là mức chiết khấu cao nhất được ghi nhận trong chính sách, không phải con số ước lượng.

-

TTS 50% → Chiết khấu 7%

-

TTS 70% → Chiết khấu 9,5% → Tổng chiết khấu ghi nhận: 12,5% (chưa gồm EB & khách hàng thân thiết)

-

TTS 95% (áp dụng cho dòng sản phẩm shophouse) → Chiết khấu 13,5% → Tổng chiết khấu ghi nhận: 16,5% (chưa gồm EB & Chiết khấu khách hàng thân thiết)

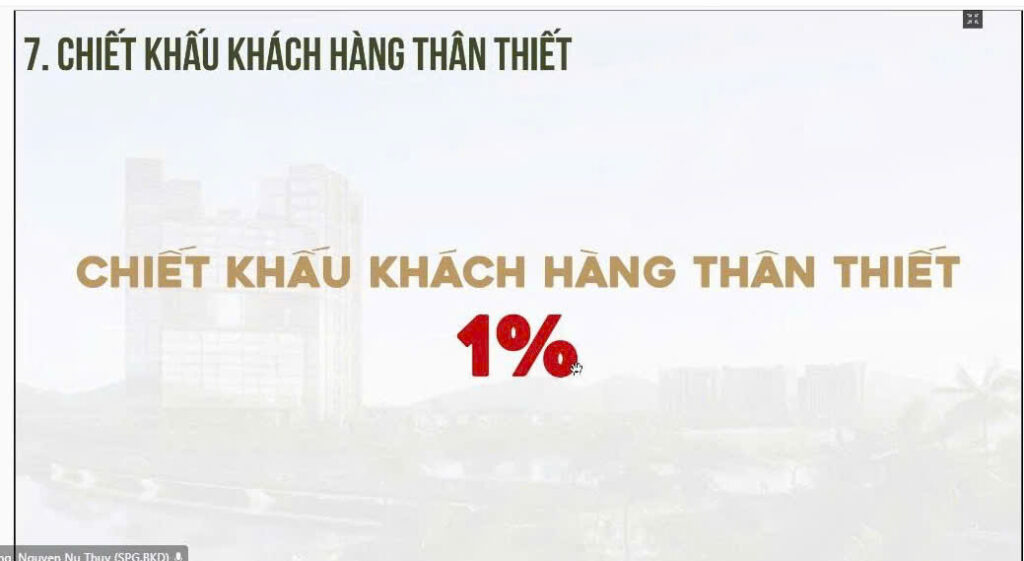

5.4. Chiết khấu khách hàng thân thiết (1%)

Ngoài các phương án trên, khách hàng thuộc hệ sinh thái Sun Group (đã từng giao dịch/sở hữu sản phẩm Sun Group, đủ điều kiện theo quy định) được áp dụng thêm:

- Chiết khấu khách hàng thân thiết: 1%

6. Ví dụ giá mua thực tế sau chiết khấu

Để dễ hình dung tác động của chính sách chiết khấu, có thể tham khảo một số sản phẩm tiêu biểu:

-

Townhouse: Giá đất sau chiết khấu khoảng 79,1 triệu/m² (chưa VAT, chưa EB)

-

Villa: Giá đất sau chiết khấu khoảng 69,8 triệu/m² (áp dụng trong phương án TTS cao)

Đây là giá thực nhận sau chiết khấu, giúp người mua đánh giá đúng hiệu quả tài chính, thay vì chỉ nhìn giá niêm yết ban đầu.

👉 Giá bán Charmora City Nha Trang nhìn từ góc độ thị trường – mức giá này đang ở đâu so với khu vực?

7. Đánh giá tổng thể phương thức thanh toán & chiết khấu Charmora City Nha Trang

Nhìn tổng thể, phương thức thanh toán Charmora City được thiết kế theo hướng đa lựa chọn, cho phép người mua linh hoạt chọn phương án phù hợp với dòng tiền và chiến lược nắm giữ.

- Mốc vào tiền ban đầu 25% – phù hợp số đông

- Nhiều lựa chọn chiết khấu, linh hoạt theo dòng tiền

- Người mua ở thực

- Nhà đầu tư trung – dài hạn

- Nhà đầu tư vốn lớn muốn tối ưu giá mua

- Pháp lý rõ ràng, KPBT 2% trọn đời

Lưu ý:

- Không phù hợp với số đông

- Cần so sánh kỹ giá sau chiết khấu và các ưu đãi đi kèm

- Chỉ nên chọn khi dòng tiền thực sự nhàn rỗi

8. Kết luận

Charmora City không chỉ có một phương án thanh toán, mà cung cấp nhiều lựa chọn rõ ràng:

-

Thanh toán theo tiến độ → an toàn, phù hợp số đông

-

Thanh toán sớm → tối ưu giá mua thực

-

TTS cao → tổng chiết khấu có thể lên đến 16,5%

Không có phương án đúng hay sai tuyệt đối. Quan trọng là hiểu đúng bản chất từng phương thức, để lựa chọn phương án phù hợp với dòng tiền, mục tiêu nắm giữ và khẩu vị rủi ro của mỗi người.

📌 Ms. Cẩm Nhung – Chuyên viên tư vấn thông tin dự án Charmora City Nha Trang

📞 0935 457 035 (Gọi / Zalo)